Onko Ranska uusi Kreikka?

Ranska on pyörinyt uutisotsikoissa pääasiassa kahdesta syystä: äärioikeiston vaalimenestys ja valtion voimakas velkaantuminen. Onko Ranska uusi Kreikka, on varsin hyvä kysymys. Nopea vastaus on, että ei.

Ranskan julkisen talouden alijäämä huolenaihe

Ranskan julkisen talouden alijäämä oli viime vuonna 5,2 prosenttia suhteessa bruttokansantuotteeseen. Euroopan komissio ennustaa alijäämän pysyvän samalla tasolla tänä ja ensi vuonna. Julkisessa taloudessa oli ylijäämä viimeksi 1970-luvun alkupuolella. Samalla julkisen velan määrän suhteessa bruttokansantuotteeseen ennustetaan nousevan 113 prosenttiin vuonna 2026.

Maan poliittinen tilanne on haastava sekä kansallisesti että Euroopan Unionin näkökulmasta. Kansallisesti poliittiset rivit ovat kaikkea muuta kuin yhtenäiset äärioikeiston vaalimenestyksen seurauksena. Käytännössä merkittävien uudistusten läpivieminen on vaikeaa, jos ei mahdotonta. Tämän myötä julkisen talouden alijäämän oikaiseminen on siis vaikeaa.

EU:n näkökulmasta velkatilanteen tekee haastavaksi se, että EU pyrkii suitsimaan jäsenvaltioiden liiallista velkaantumista. Koko sääntelykehikon uskottavuus horjuu, jos ranskalaiset eivät noudata sääntöjä. Kun huomioidaan maan vaalitulos ja äärioikeiston negatiivinen suhtautuminen koko Euroopan Unioniin, EU:n mahdolliset sanktiotoimet ja muut määräykset velkaantumisen taittamiseksi otetaan erittäin penseästi vastaan Pariisissa.

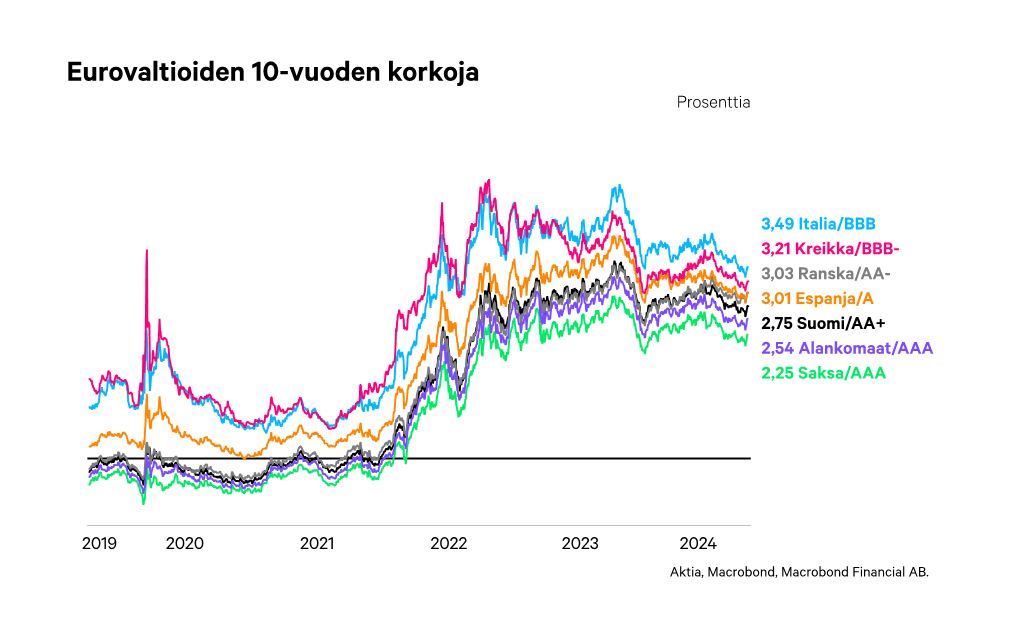

Markkinakorot ovat reagoineet haasteisiin

Valtioiden riskitasoja verrataan velkojen korkoja vertailemalla. Kreikka oli pitkään 10 vuoden valtionvelan korolla mitattuna EU:n riskipitoisin maa. Kyseenalaista ykkössijaa pitää tällä hetkellä Italia. Ranskan tilanne on myös muuttunut merkittävästi. Ranskan korkoero Saksaan oli aiemmin varsin pieni, vain 0,3–0,4 prosenttiyksikköä. Nykyään ero kasvanut 0,7–0,8 prosenttiyksikköön. Lisäksi Ranskan 10 vuoden korko on ohittanut Espanjan, eli Ranska joutuu maksamaan lainastaan enemmän kuin Espanja. Toisin sanoen EU:n vuonna 2012 pelastama Espanja nähdään nyt vähäriskisempänä kuin Ranska.

Myös yksityinen sektorin on velkaantunut

Kun velkavertailuun otetaan mukaan yksityinen velka, Ranskan tilanne on vielä haastavampi. Ranskassa yksityinen ja julkinen velka suhteessa bruttokansantuotteeseen ovat noin 320 prosenttia. Luku on suurten EU-maiden korkein. Euroalueen keskiarvo on hieman alle 240 prosenttia. Ranskassa siis myös yksityinen sektori on varsin velkaantunut.

Ranskan velkatilanne on haastava, mutta maalla on taloudessa vahvuuksiakin. Ranskassa on huippuyliopistoja, globaaleja yrityksiä sekä erittäin suuri turistisektori. Ranska on maailman suosituin turistikohde – maassa vieraili lähes 100 miljoonaa turistia vuonna 2023. Lisäksi Ranskan hedelmällisyysluku 1,79 on EU:n korkein (2022). Haasteet ovat todellisia, mutta tilanne ei ole yhtä toivoton kuin Kreikan tilanne kymmenen vuotta sitten.

Markkinakatsauksen on kirjoittanut Aktian pääekonomisti Lasse Corin.

Aktia Pankki Oyj (”Aktia”) on tuottanut tämän katsauksen sijoittajien käyttöön. Informaatio on koottu julkisista lähteistä, joita Aktia pitää luotettavina. Aktia ei kuitenkaan vastaa sisällön oikeellisuudesta tai täydellisyydestä. Tämä katsaus on tarkoitettu yhtenä monista apuvälineistä avustamaan sijoittajan päätöksentekoa, mutta sijoittajan tekemä sijoituspäätös on viime kädessä hänen omansa ja sen tulee perustua sijoittajan riittävinä pitämiin tietoihin ja tutkimuksiin. Sijoittajan tulee huomioida markkinoilla nopeasti tapahtuvat muutokset ja niiden vaikutukset tämän katsauksen sisältöön. Aktia-konserniin kuuluvat yritykset, Aktian yhteistyökumppanit tai näiden yhtiöiden henkilökunta ei vastaa suorista tai epäsuorista tappioista tai vahingoista, jotka aiheutuvat tämän katsauksen tai sen osien käytöstä sijoitustoiminnassa. Katsauksen sisältämä informaatio on tarkoitettu sijoittajalle, jolle katsaus on esitetty, eikä sitä pidä antaa kenenkään toisen henkilön käyttöön. Tämän katsauksen kopioiminen tai lainaaminen kokonaisuudessaan tai osittain on kiellettyä ilman Aktian lupaa.

Sijoitustoimintaan liittyy aina taloudellinen riski. Asiakas vastaa itse omien sijoituspäätöstensä taloudellisista tuloksista. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi jopa menettää ja sijoitus voi aiheuttaa taloudellisia tappioita. Rahoituspalvelujen ja tuotteiden kulut voidaan periä asiakkaalta sijoitustoiminnan tuloksesta riippumatta. Ennen sijoituspäätöksen tekemistä asiakkaan on syytä tutustua huolella sijoitusmarkkinoihin ja eri sijoitusvaihtoehtoihin. Aktia ei vastaa dokumentissa esitettyjen tuotto-olettamusten toteutumisesta. Esitettävät skenaariot ovat tulevan tuloksen arvio, joka perustuu aiempiin tietoihin siitä, miten tämän sijoituksen arvo vaihtelee, ja/tai nykyisiin markkinaolosuhteisiin, eivätkä ne ole täsmällinen indikaattori. Saatava tulos vaihtelee sen mukaan, millainen markkinoiden kehitys on ja miten kauan sijoitusta pidetään hallussa. Annetut tiedot eivät ole tae tulevasta tuotto tai arvonkehityksestä. Tämä katsaus ei perustu asiakkaan henkilökohtaisiin tietoihin eikä ole tarkoitettu sijoitusneuvoksi. Katsaus ei ole tarkoitettu sijoitustutkimukseksi, eikä sitä ei välttämättä ole laadittu sijoitustutkimuksen riippumattomuutta koskevien säännösten mukaisesti. Mahdollisesti esiteltyihin rahoitusvälineisiin ei sovelleta sijoitustutkimusta koskevia kaupankäyntirajoituksia. Asiakas voi joutua maksamaan muitakin kuin Aktian välityksellä suoritettavia veroja ja julkisia maksuja. Asiakkaan tulee olla tietoinen siitä, että sijoittamiseen ja sijoitusomaisuuteen liittyy veroseuraamuksia, joiden taloudellisia vaikutuksia ei välttämättä ole huomioitu tässä esityksessä. Tuleva tulos riippuu verotuksesta, joka puolestaan riippuu kunkin sijoittajan henkilökohtaisesta tilanteesta ja voi muuttua jatkossa. Asiakkaan pitää itse hankkia tarvittavat tiedot sijoitustensa ja niihin liittyvien päätösten veroseuraamuksista.