Monipuolinen sijoitusvakuutus on muutakin kuin perintösuunnittelua. Lue miksi se kannattaa ottaa henkivakuutuksen kaveriksi jo ensimmäisen asuntolainan yhteydessä.

Sijoitusvakuutusta on usein pidetty ikääntyneempien tuotteena ja korostettu sen tarjoamaa mahdollisuutta ohjata varat suoraan edunsaajalle ennen kuolinpesän selvitystä ja helpottaa näin esimerkiksi perintöveron maksamista perinnöstä, joka on vaikeasti rahaksi muutettavissa.

Tämä on kuitenkin vain yksi näkökulma monipuoliseen sijoitusvakuutukseen. Viime aikoina vertailukohdaksi on yhä useammin otettu osakesäästötili. Sijoitusvakuutus tarjoaa vastaavan veroedun, vakuutuksen sisällä tehdyistä kaupoista ei tarvitse maksaa pääomatuloveroa ennen kuin tuotot nostetaan.

Sijoitusvakuutus tarjoaa saman veroedun kuin osakesäästötili, mutta ilman ylärajaa sijoitukselle.

Osakesäästötiliin verrattuna sijoitusvakuutus mahdollistaa riskitasoltaan suoria osakesijoituksia maltillisemman sijoittamisen esimerkiksi korko- tai yhdistelmärahastoihin. Sijoitusvakuutuksessa ei myöskään ole sijoitukselle ylärajaa, kuten osakesäästötilissä, jossa maksimisijoitus on vuoden 2024 alusta 100 000 euroa.

Monipuolinen ratkaisu pitkäaikaiseen säästämiseen

Aktia Henkivakuutuksen toimitusjohtaja Riikka Luukko painottaa sijoitusvakuutuksen joustavuutta pitkäaikaisessa säästämisessä.

– Voit muuttaa sijoitussuunnitelmaa lennosta ja vaihtaa sijoituskohteita vakuutuksen sisällä ilman pääomatuloveroa, kun markkinatilanne tai oma elämäntilanteesi muuttuu. Lisäsijoitukset, sijoituskohteiden vaihdot ja lunastukset onnistuvat helposti verkkopankissa – eli oikeastaan kaikki, mitä säästöaikana tarvitsee.

Aktia Säästövakuutuksessa sijoituskohteet voi valita Aktian laajasta rahastovalikoimasta. Helpoin vaihtoehto ovat täyden palvelun varainhoitosalkut, jotka tarjoavat kertasijoituksella ammattimaisesti hajautetun kokonaisuuden valitulla riskitasolla.

Halutessaan vakuutukseen voi myös itse rakentaa valitsemiinsa korko-, yhdistelmä- tai osakerahastoihin sekä vaihtoehtoisiin sijoituksiin perustuvan allokaation oman riskinottohalun ja sijoitushorisontin mukaisesti.

– Koska sijoituskohteita voi helposti vaihtaa vakuutuksen sisällä ilman pääomatuloveroa tai kuluja, ratkaisu sopii pitkäaikaiseen säästämiseen myös niille, jotka haluavat itse seurata markkinoita ja tehdä aktiivisia sijoituspäätöksiä, Luukko muistuttaa.

Thomas Lindholm ja Riikka Luukko

Vakuutusratkaisut osana taloudellisesti turvattua elämänkaarta

Kun asiakkaan taloutta käydään läpi Aktiassa, runkona toimii vaurastumissuunnitelma. Asuntolainan ja säästämisen lisäksi suunnitelmassa huomioidaan myös talouden turvaaminen ja varautuminen yllättäviinkin tilanteisiin, joita elämän varrella voi tulla vastaan.

– Katsomme asiakkaamme tilannetta aina kokonaisuutena ja pyrimme asiakaslupauksemme mukaisesti ajattelemaan pidemmälle. Useimmilla meistä asuntolaina näyttelee aika keskeistä roolia omassa ja perheen taloudessa. Siksi myös taloudellinen varautuminen kytkeytyy useimmiten pitkälti lainanhoidon turvaamiseen eri elämänvaiheissa ja -tilanteissa, Aktian säästämisen ja sijoittamisen johtaja Thomas Lindholm sanoo.

Vaurastumissuunnitelma on aina yksilöllinen ja perustuu jokaisen omaan tilanteeseen ja tavoitteisiin. Yhtenä esimerkkinä talouden elinkaariajattelusta Lindholm mainitsee sijoitusvakuutuksen ja henkivakuutuksen yhdistelmän.

Kun nostat asuntolainan tai saat jälkikasvua, ota henkivakuutus ja aloita samalla säästäminen sijoitusvakuutukseen.

Kun nostat asuntolainan tai saat jälkikasvua, ota henkivakuutus ja aloita samalla säästäminen sijoitusvakuutukseen, Lindholm kiteyttää.

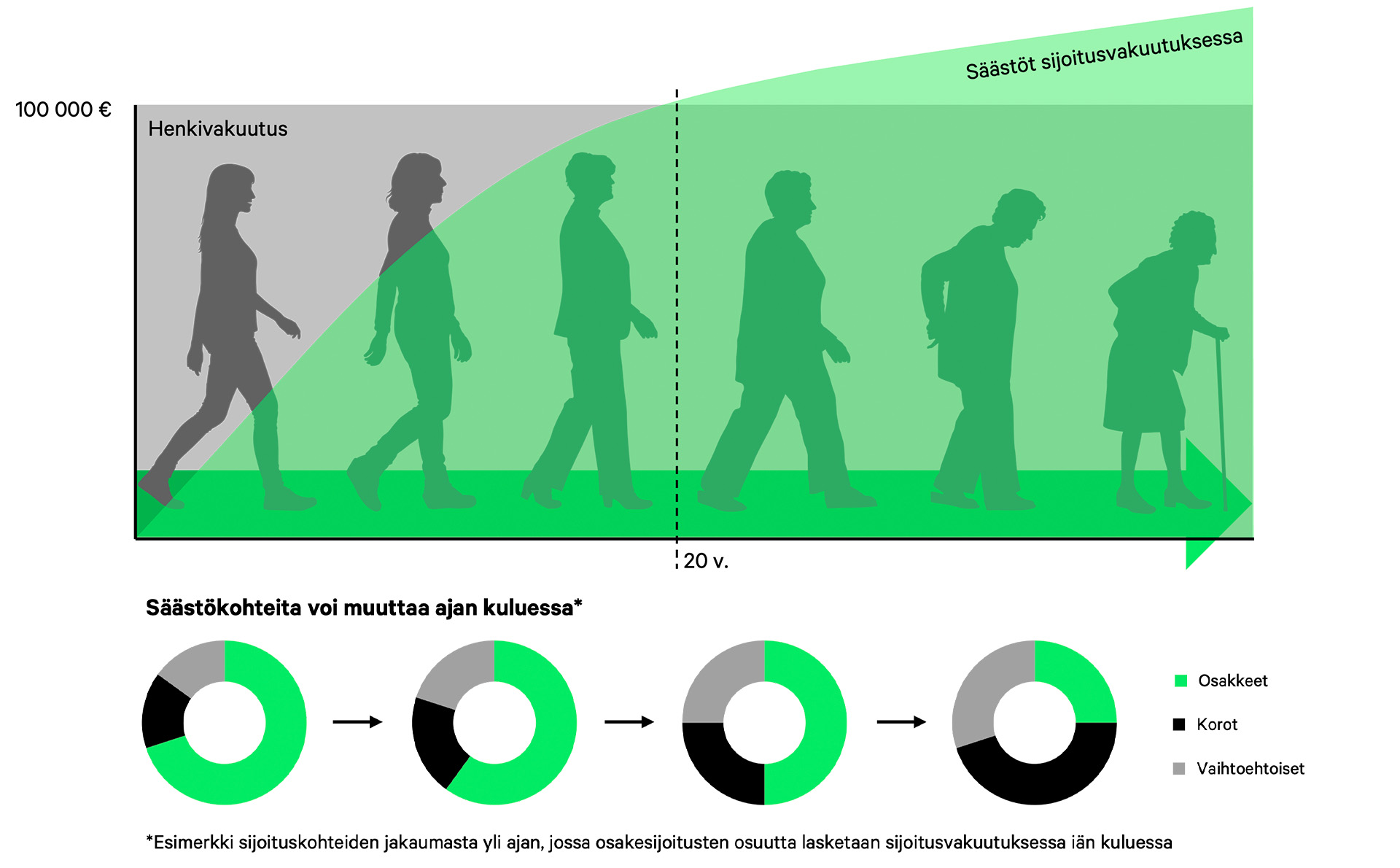

Kuva: esimerkki elinkaarimallista

Henkivakuutus turvaa perheen toimeentuloa ja auttaa ylläpitämään totuttua elintasoa välittömästi, mikäli toinen huoltajista menehtyisi. Lindholm laskee, että 30-vuotiaalle henkivakuutus maksaa 100 000 euron korvaussummalla kuukaudessa noin 15 euroa, joka on pieni hinta sen tuomasta turvasta.

Pidemmällä tähtäimellä, kun iän myötä henkivakuutuksen hinta nousee, voidaan henkivakuutuksen korvaussummaa korvata sijoitusvakuutukseen kertyneillä tuotoilla.

– Henkivakuutuksen korvaussummaa voi pienentää tai henkivakuutuksen lopettaa vaikka kokonaan, kun vastaava turvaava summa on kertynyt sijoitusvakuutukseen. Esimerkiksi 250 euron kuukausisäästöllä ja 5 % tuotolla 100 000 euroa on kasassa 20 vuodessa.

Koska sijoitusvakuutuksessa edunsaajan voi nimetä samalla tavoin kuin henkivakuutuksessa, vakuutukseen kertyneet varat ovat kuolemantapauksessa edunsaajan käytössä välittömästi elinkustannusten kattamiseen, eikä kuolinpesän selvitystä tarvitse odottaa. Sijoitusvakuutuksessa olevat varat ovat tarvittaessa koska tahansa nostettavissa osittain tai kokonaan.

Aktia Säästövakuutus lyhyesti

- Voit vaihtaa sijoituskohteita vakuutuksen sisällä veroitta ja kuluitta sopimusaikana. Vaihtoja ei tarvitse ilmoittaa verotuksessa.

- Voit nostaa säästöjäsi osittain tai kokonaan sopimusaikana.

- Vakuutuksen tuotto on sidottu valitsemiesi sijoituskohteiden kehitykseen. Kertyneestä tuotosta maksat pääomatuloveroa vasta noston yhteydessä.

- Säästövakuutukseen liittyy aina kuolemanvaraturva, jonka suuruus on 100 % säästöistä. Voit nimetä ja muuttaa edunsaajia vakuutuksen voimassaoloaikana.

Kiinnostuitko sijoitusvakuutuksesta? Varaa etätapaaminen asiantuntijamme kanssa.

Vakuutuksen myöntää Aktia Henkivakuutus Oy, jonka asiamiehenä Aktia Pankki toimii. Aktia Henkivakuutus Oy on Aktia Pankki Oyj:n täysin omistama tytäryhtiö.

Tämä on mainos. Sijoituskohteinen arvo saattaa nousta tai laskea eikä niiden historiallinen arvonkehitys ole tae tulevasta tuotosta. Aktia Henkivakuutus Oy ei takaa sijoituskohteille tuottoa eikä sijoitetun pääoman säilymistä. Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä tutustua avaintietoasiakirjaan, vakuutuksen tuotetietoihin ja vakuutusehtoihin. Avaintietoasiakirja, tuotetiedot ja vakuutusehdot ovat saatavilla osoitteessa aktia.fi/saastovakuutus. Sijoituskohteiden esitteet ja tietosivut ovat saatavilla tuotekohtaisilla sivuilla osoitteessa aktia.fi/sijoituskohteet. Sisältöä ei tule pitää henkilökohtaisena sijoitusneuvona tai sijoitussuosituksena.